全球已有众多国家提出了“碳中和”的气候目标,发展包括光伏发电在内的可再生能源已成为全球共识。随着光伏发电技术的不断迭代,光伏发电已基本实现“平价上网”,有望替代石油、煤炭等石化不可再生能源,光伏发电正在越来越多的国家成为最有竞争力的电源形式。光伏行业的发展将带动光伏玻璃的市场需求。

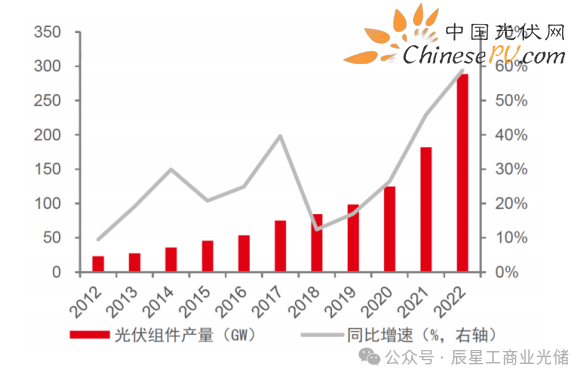

光伏组件行业是光伏玻璃的直接下游。2022年度,我国组件产量达到294.7GW,同比增长62.1%,预计2023年度组件产量将超过433.1GW。

我国近十年光伏组件产量及同比增速情况如下:

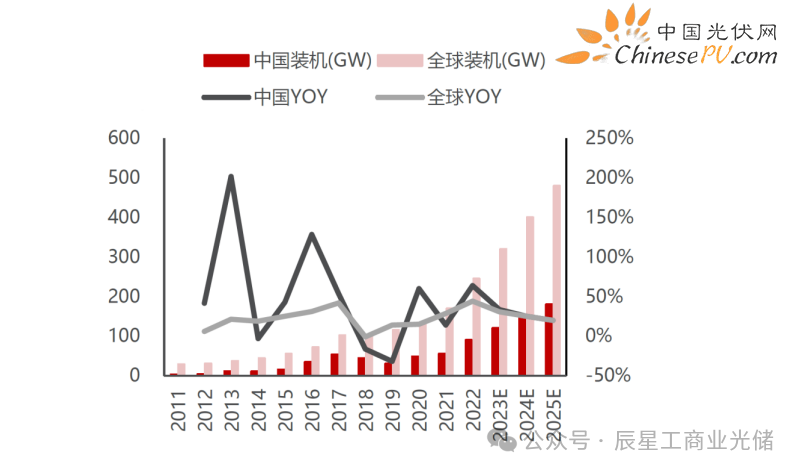

光伏装机量是光伏玻璃在终端实际使用需求的关键指标。随着各国节能减排政策的相继推出和光伏发电成本的降低,全球光伏装机量逐年上升,2022年全球新增装机容量涨至228.5GW。未来随着各国政策的落实和国际能源结构持续优化,光伏装机量有望持续上升,预计2021-2025年复合增长率为30%。

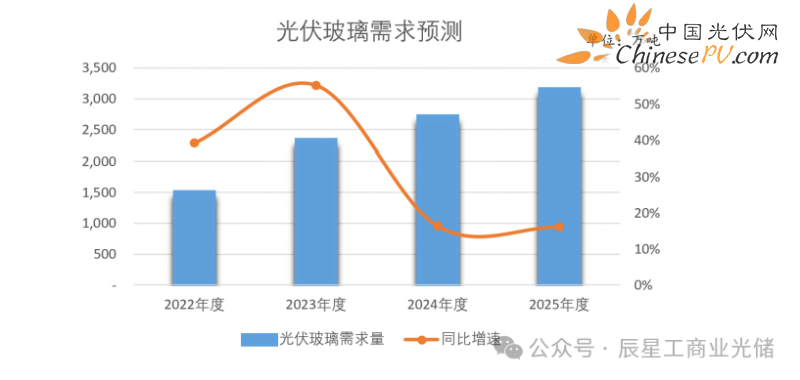

下游需求的持续增长将直接导致对光伏玻璃的持续需求。预计2022年~2025年期间光伏玻璃需求量增速平均在32%左右。

在传统的光伏电站市场空间不断扩大的基础上,BIPV可以带来全新的应用形式,例如应用在屋顶、幕墙、遮阳、温室等。因此,市场上对BIPV的接受以及推广程度在逐年提升。

国家能源局发布《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,将继续推动BIPV发展。目前,我国每年新增建筑业竣工面积约40亿平方米,按照可安装光伏面积约2.8亿平方米来估算,每年新增光电建筑光伏装机容量可达到40GW,成为光伏玻璃市场需求增长的又一重要动力。

从国际角度看,欧盟、美国、日本等国均对绿色建筑提出了目标,如日本提出2030年所有新建建筑和住宅平均实现零能耗;美国一些地区政策则更加严格,宾夕法尼亚州2018年生效的净零能耗居住建筑相关条例要求,每平方英尺新建房屋必须安装2W光伏系统,加州从2023年开始所有新建房都要强制性安装太阳能,BIPV或成为标配。预计到2030年,全球BIPV市场规模将达到867亿美元,北美地区将成为未来海外市场主要增长点,预计2021年至2030年的年复合增长率为20.7%,其中光伏屋顶或将成为贡献收入的主导产品。

发表评论 取消回复