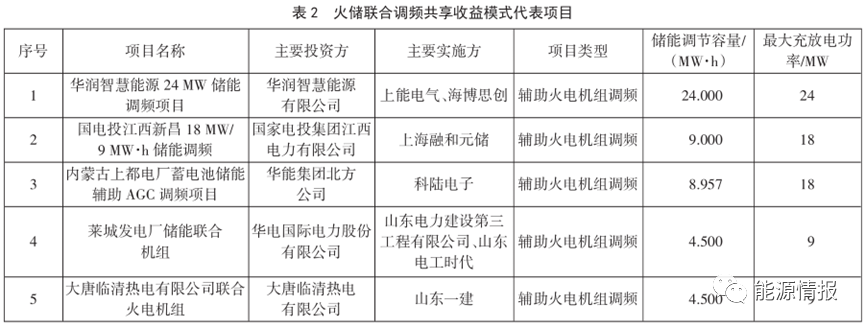

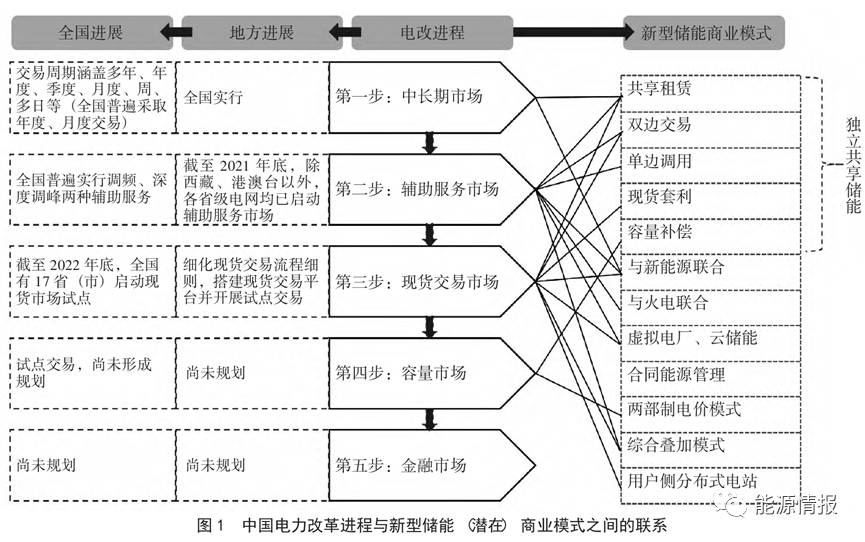

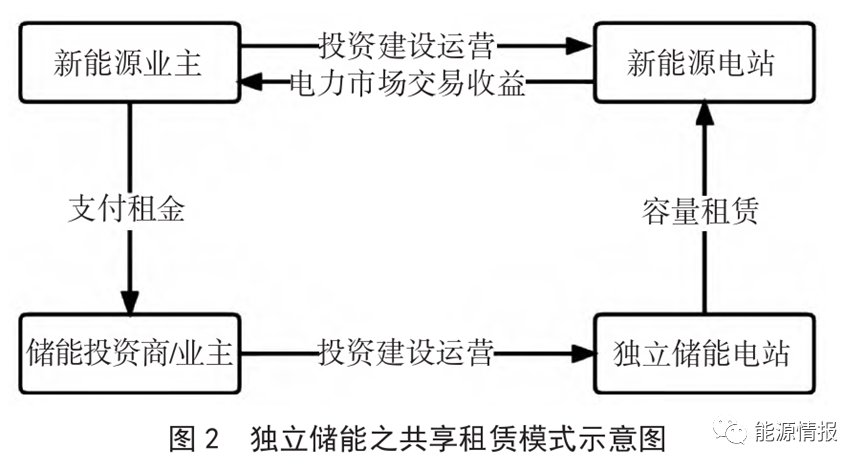

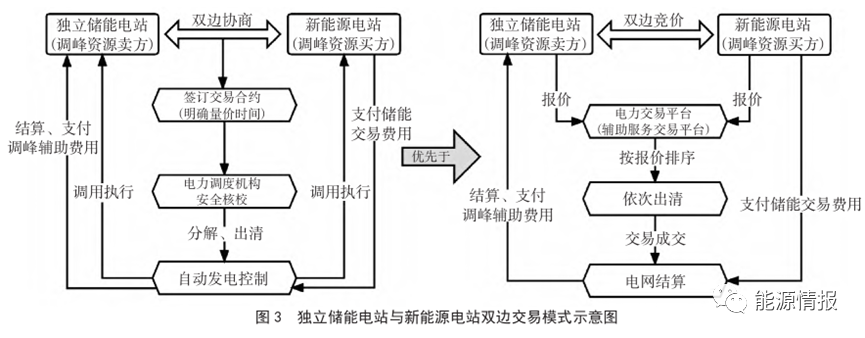

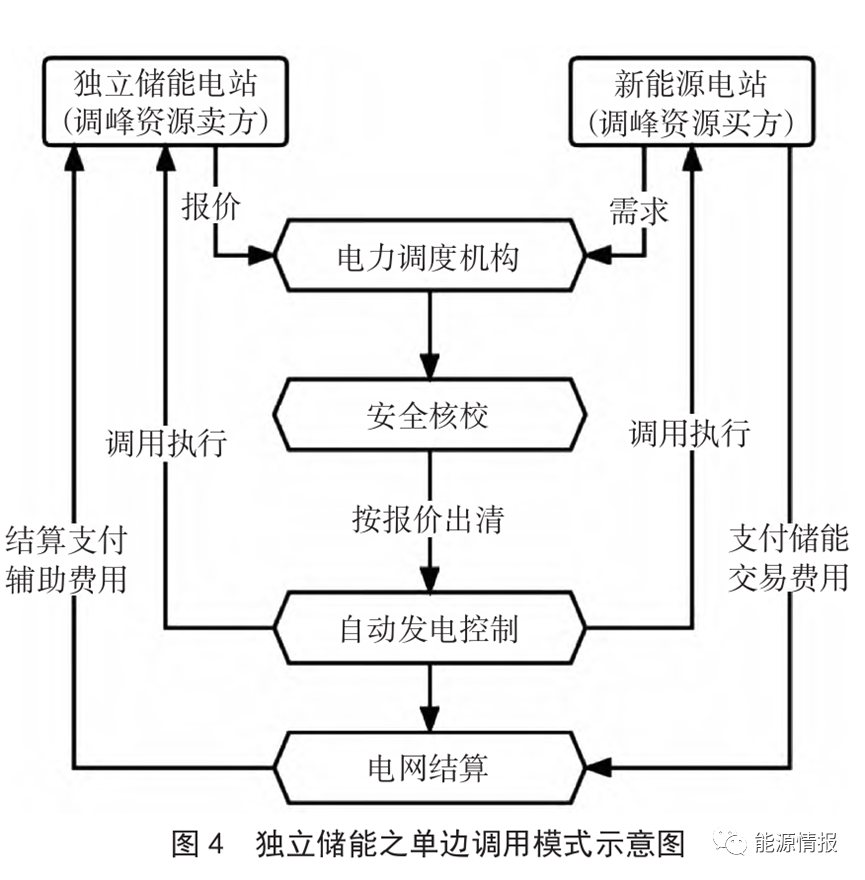

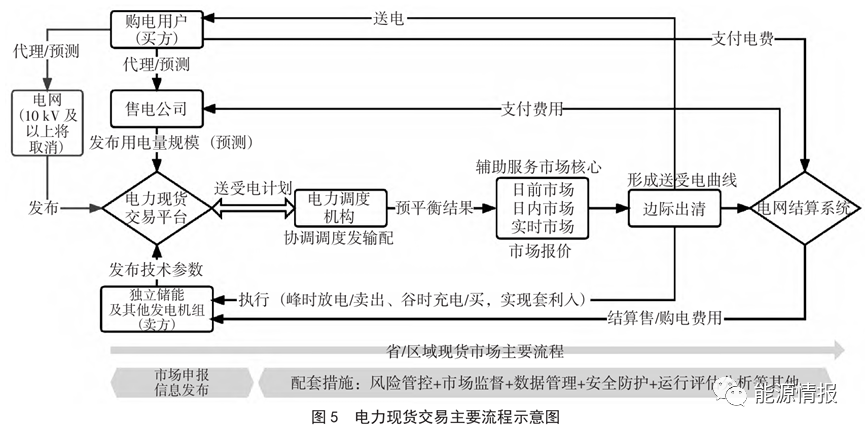

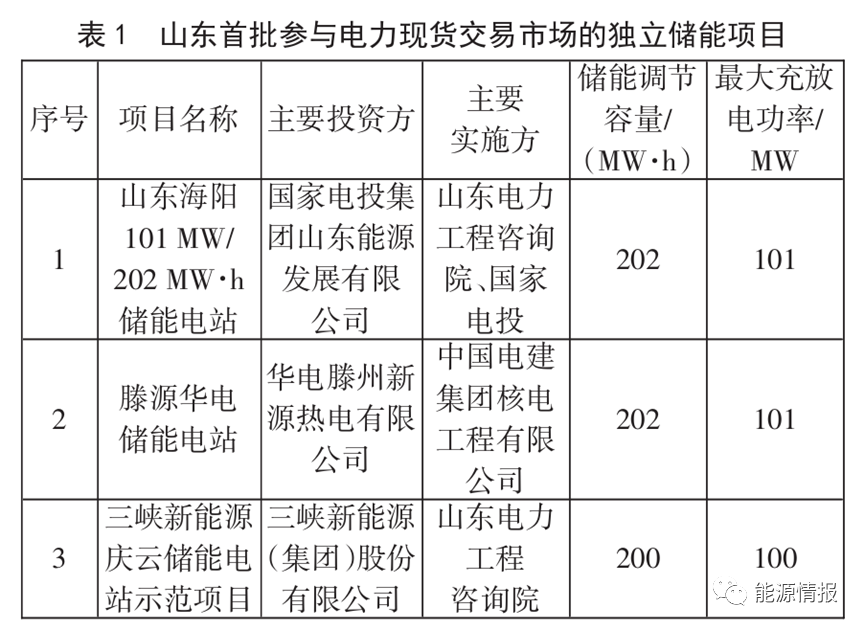

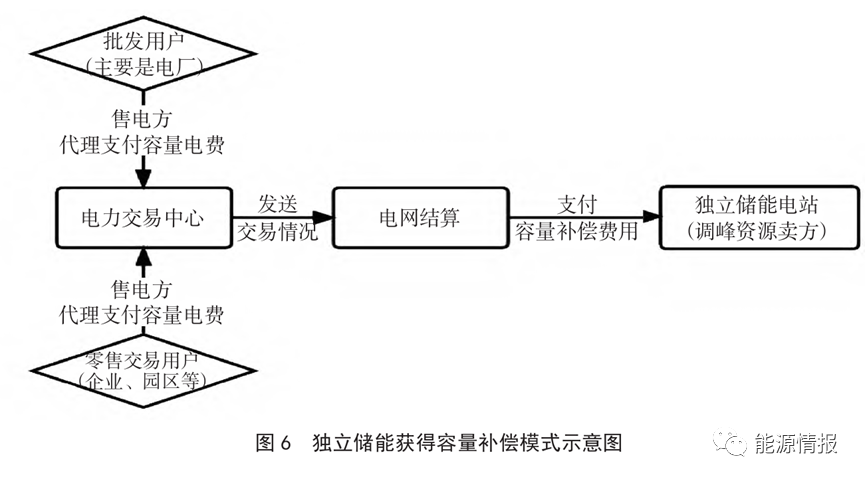

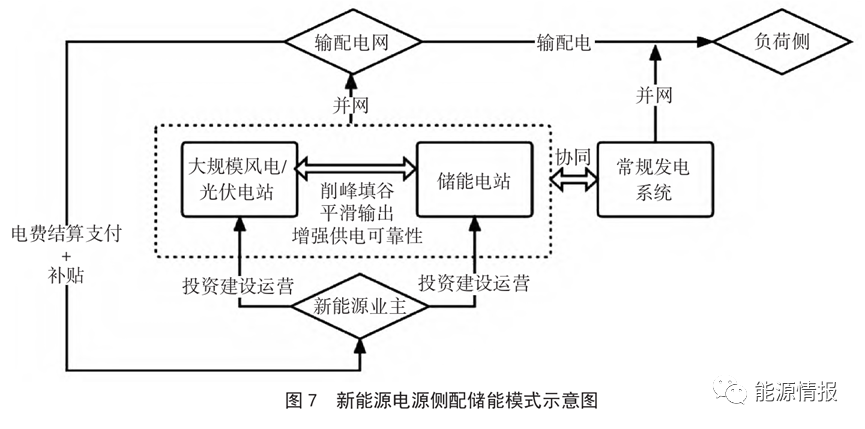

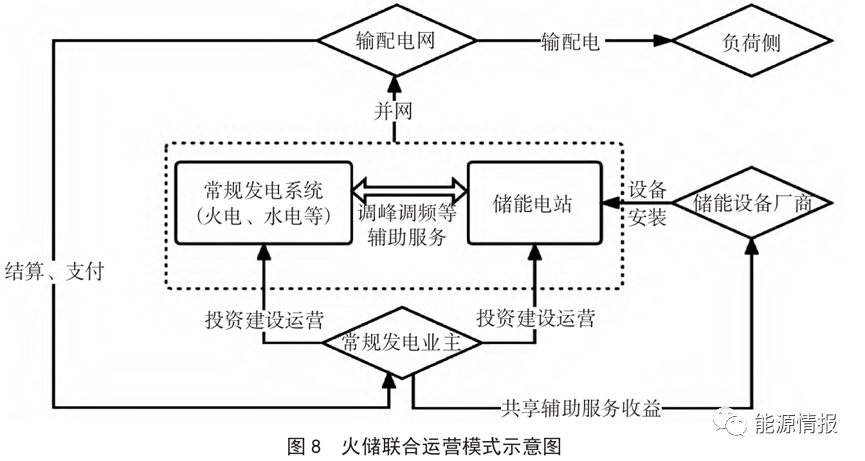

文/张婧竹 张海阳,中节能生态产品发展研究中心 陕西能源售电公司,能源与节能储能日渐成为电力市场交易体系中的一类重要新型主体,如何从商业模式层面挖掘新型储能经济性价值备受市场关注。从目前电力市场运行情况看,可以说除新能源电源侧配储能、火储联合模式以外,独立共享储能等新模式仍处于试点探索阶段。为此,有必要对现有及潜在的新型储能商业模式进行梳理,首先是储能作为独立主体参与电力市场化交易,其次是储能与源、网、荷任意一侧结合发展。同时,需将新型储能商业模式与全国电力市场改革推进步骤相结合进行分析。从中国电力市场改革进程看,自2002年启动电改以来,已实现“厂网分离”,引入中长期市场,电能量交易市场机制逐步确立。2015年中国启动新一轮电改后,辅助服务市场在各省市区域电力市场加速形成,更有利于保障电力系统稳定安全运行、提高电能质量。截至2021年底,各省级电力系统均已建立辅助服务市场运行规则。同时,现货交易市场将成为中国电力市场必不可少的组成部分,截至2022年底,全国已有17个省(市)启动现货交易试点,其他省份也在筹备搭建现货交易平台,此举势必更加有利于新能源、独立储能等主体参与电力市场。此外,容量市场已有试点交易,但与金融市场一样尚未形成具体规划。在独立储能模式下,储能电站以独立主体身份直接与电力调度机构签订并网调度协议,不受位置限制,区别于与新能源联合或与火电厂联合[4]。在中国电改背景下,独立储能一方面可以通过共享租赁模式参与中长期市场交易,另一方面可以通过共享储能、双边交易、单边调用、虚拟电厂等模式参与辅助服务市场并从中获利。当前全国及地方进展、电改进程以及与新型储能商业模式之间的联系可归纳为图1。其中,全国已推行的独立储能项目主要采取以下几类商业运营模式或交易模式。共享租赁属于独立储能实际运行过程中的一种商业模式,即储能项目的投资方或业主将储能系统的功率和容量以商品形式租赁给源、网、荷侧的目标用户,秉承“谁受益、谁付费”的原则向承租方收取租金,具体可以包含设备使用费、运维费用、软件费用、安装成本、税费等;其客户可以是大规模公共事业电网、独立发电企业、工商业用户、离网型能源用户等不同类型的。在电网统一调度下,该模式既有利于实现对储能电站资源的优化配置,又有助于承租方节省配储能所需的原始资金投入。该模式可概括为图2。从具体实践看,共享租赁收益是目前大部分独立储能电站最核心且较稳定的收益来源。当前各地的容量租赁费用不等,一般在200~350元/(kW·h·a)。例如:河南省最新制定“十四五”独立储能容量租赁费用标准为200元/(kW·h·a),山东省为330元/(kW·h·a),湖南省容量租赁费用较高,为450~600元/(kW·h·a);国家电投山东海阳101MW/202MW·h储能电站项目,将储能容量全部租赁给海上风电及周边新能源企业,在获取租赁收益的同时降低了新能源场站弃光弃风率。独立储能电站与新能源电站可通过双边协商或双边竞价进行电力市场化交易。储能电站作为调峰资源的提供方(即卖方),发挥“蓄水池”功能进行“低充高放”,新能源电站则是调峰资源的购买方;“买卖双方”优先进行双边协商,再进行双边竞价(最后也可能出现电网单边调用)。其中,双边协商即储能电站与新能源电站双方自行协商,达成电量、电价交易结果并签订合约;双边竞价即储能电站与新能源电站双方通过交易平台申报电量、电价,采取双向报价的形式,交易平台根据买卖双方报价排序、价差等进行市场出清。该模式可概括为图3。从具体实践看,双边交易模式主要在青海等新能源消纳形势严峻的区域电力市场进行了实际运作。例如:2021年8月至年底,青海海西格尔木美满科技有限公司的3.2万kW6.4万kWh储能电站与格尔木·京能新能源有限公司的6×104kW光伏电站签订双边协商市场化交易合约。单边调用模式一般是指电网单边调用独立储能电站,储能电站通过提供调峰、调频等辅助服务从而获得辅助服务收益。即市场竞价出清后,若仍存在调峰需求(比如新能源电站方面),则电网直接调用单边市场出清,按调峰资源提供者(比如独立储能电站方面)由低到高报价依次出清。从具体实践看,通过单边调用参与电力辅助服务,储能电站获取调峰、调频服务费等的模式,主要以宁夏、山东、青海、甘肃等省份为代表。该模式可概括为图4。在电力现货试点省份,独立储能电站可利用分时价差,通过参与电力现货市场实现峰谷价差套利,既有利于自身盈利,又有利于新能源消纳。从市场环境看,独立储能参与电力现货市场交易机制尚处于起步期,国家能源局综合司2022年11月发布的《电力现货市场基本规则(征求意见稿)》提出,要推动储能等新兴市场主体参与交易。就目前试行的电力现货交易市场运行规则看,交易主体通过省级交易平台,在电力调度机构的安排下,经市场申报、信息发布等流程,在日前市场、日内市场、实时市场等主要辅助服务市场中实现市场出清(见图5)。从具体实践看,截至2022年底,全国共有17个省级(区域)电力市场启动了电力现货交易试点,分别是2017年公布第一批8个试点、2021年公布第二批5个试点,2022年进一步扩展至南网区域———广东、广西、云南、贵州、海南五省区。独立储能参与现货交易仍处于初期设计阶段,2022年,山东是全国最先推行独立储能参与现货交易的试点省份,宁夏、湖南紧随其后。山东首批参与电力现货交易的独立储能电站如表1所示。容量电价补偿模式是针对容量市场提出的一种解决方案,即各地国网电力公司、电力交易中心等有关部门,按照容量补偿电价,定期向电力用户收取容量电费,并将一定比例的费用补偿给独立储能等市场机组。容量补偿机制的收入相对固定,但补偿费用有限,对电站成本回收的效果极小,往往不能作为项目的主要盈利模式。该模式可概括为图6。从具体实践看,该机制目前主要在山东、青海等地试行。电源侧新型储能的商业模式可分为与新能源发电机组或与常规火电机组联合配置,前者主要通过降低弃风弃光电量增加电费收入,减少“两个细则”考核支出,通过支撑新能源电站参与电力现货和辅助服务市场而获取收益;后者主要通过提高电厂调频响应能力、参与调频辅助服务而获取收益。新能源电源侧配储能的现行商业模式可概括为“强制安装+有效激励手段+补贴”,例如风储、光储、风光储多能互补等具体形式。风电、光伏电站根据政府主管部门要求,在场区内建设储能设施,作为新能源电站的配套设备。这样做的主要目的是解决弃风弃光问题,或利用储能电站上网电量获得补贴,或将多余的储能空间用于电网侧调频调峰、参与辅助服务,获取更高收益。该模式可概括为图7。从项目层面看,截至2022年10月,除港、澳、台外已有约23个省、自治区或直辖市明确要求并网新能源项目按一定功率配比配置发电侧储能,主管部门在项目审批、并网等环节对新能源电源侧配储能项目给予一定倾斜。此外,据不完全统计,截至2022年7月,全国有24个省级、市级、街道等级别的主管部门出台了针对储能项目的相关补贴政策,即给予发电侧储能发售电量一定补贴,以提升其经济性。与火电联合是指储能电站安装在电厂内,火电机组配置储能后,AGC(AutomaticGenerationControl,自动发电控制)调频考核主要指标———Kp参数值提升明显,火电机组获得更多的辅助服务补偿,储能设备厂商与电厂之间可以共享所获得AGC调频收益(见图8)。从项目层面看,2018年以来,在各地辅助服务政策的支持下,火储联合调频成为国内储能行业为数不多、门槛较高且“率先实现商业化”的一种运营模式,代表项目有内蒙古上都电厂蓄电池储能辅助AGC调频项目、国电投江西新昌18MW/9MW·h储能调频、华润智慧能源24MW储能调频项目等,它们均采用储能辅助火电AGC调频并分享收益的模式(见表2)。

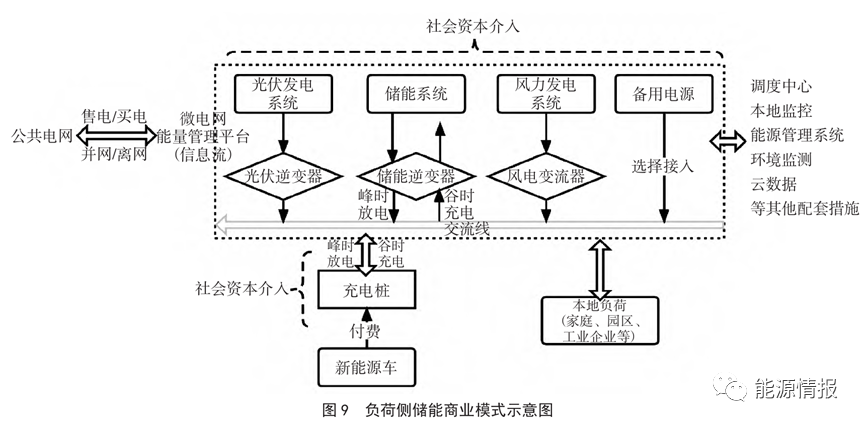

3负荷侧新型储能商业模式

负荷侧新型储能商业模式,主要是依托分布式新能源、微电网、增量配网等建设方式,储能在其中发挥支撑分布式供能系统建设、提供定制化用能服务、提升用户灵活调节能力等作用,同时通过参与电力现货市场或利用峰谷价差套利实现盈利,应用场景主要集中在城市、工业园区、大型商业综合体、大型用电企业等。从项目层面看,光储微网、园区微网、光储充一体化、社区储能等实质上都是负荷侧配备储能的不同形式。以分布式新能源为例,储能设施、充电桩、备用电源、本地负荷等可构成小型局域电网,既可以离网运行,实现新能源电力自发自用、余电储存,又可以并网运行,利用峰谷电价差套利,也可以离网运行。此外,负荷侧微电网还可以起到增量配电网的作用,节省配电增容费用。分布式供能系统中的各个主体可通过协商确定收益分配规则,形成可行的商业模式。负荷侧储能商业模式可概括为图9。

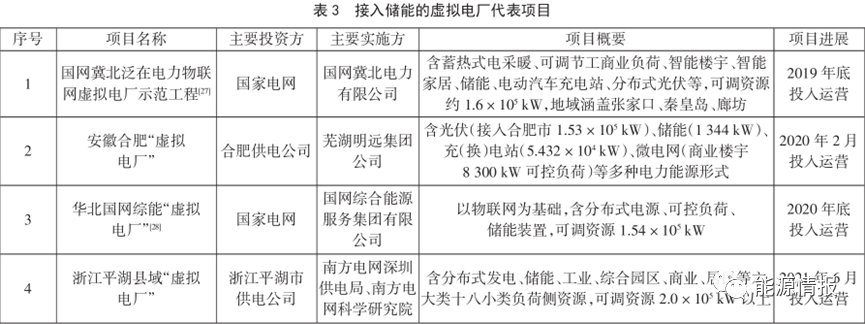

目前中国电网侧储能尚未形成成熟的商业模式。对于2019年以前建设的电网侧储能,其成本可纳入输配电价回收,因此电网公司可采取“有效资产回收模式”运作储能项目;但在中华人民共和国国家发展和改革委员会2019年5月发布《输配电定价成本监审办法》后,该模式不再适用。为此,电网侧可采取文中提到的独立共享储能模式(例如容量租赁、辅助服务、现货交易等),或虚拟电厂以及潜在的合同能源管理、两部制电价、综合模式等。虚拟电厂(VirtualPowerPlant,VPP)通过虚拟化、数字化手段,不仅可以实现与“实体电厂”几乎同等的效用,还可以实现源、网、荷、储集成调控,对外等效成一个可控的电源,既可以作为“正电厂”向系统供电,又可以作为“负电厂”消纳系统的电力,起到削峰填谷的作用[25]。云储能是一种基于现有电网的共享式储能技术,方便用户随时随地、按需使用共享储能资源,并按照实际使用需求支付服务费。从项目层面看,国内已有虚拟电厂项目接入了储能资源(见表3),但这种新兴模式存在框架不明确、商业模式不清晰、配套政策机制不健全等问题。除了独立共享储能、虚拟电厂等模式已有落地项目外,电网侧潜在的新型储能商业模式还包括合同能源管理模式、两部制电价模式、综合叠加模式等。合同能源管理模式可理解为,电网企业、大型用电企业或工业园区等,可通过合同能源管理的模式与储能项目业主分享节能收益———鉴于储能机组在支持削峰填谷的过程中也可同时优化无功调节、降低输配电损耗,相当于储能业主为电网提供了一部分节能服务。两部制电价模式是指新型储能可参考抽水蓄能的“两部制电价定价机制”,在电网侧统一调度下,储能项目业主或投资方一方面可以通过购售电交易获得电量电价收益,另一方面可以通过容量市场获得容量电价收益,从而补贴电站固定投资成本。综合叠加模式是指不同的投资运营模式可进行组合或策略优化,例如储能电站叠加辅助服务和现货交易,合同能源管理可叠加共享租赁等模式,“虚拟电厂”参与现货交易等。一方面,储能可以独立于源、网、荷,以独立主体身份参与市场化交易;另一方面,储能可与源、网、荷等电力交易系统中的“传统主体”联合,共同参与市场交易。从电力市场交易机制的角度看,中国电力市场改革正在分步骤推进,目前仅中长期交易市场和辅助服务市场正式启动并运行,现货市场处于试点运行阶段,容量补偿等机制尚未规划落地。而新型储能商业模式将与电力市场改革进程深度绑定,可以预见新型储能商业模式将有较大的探索空间和发展潜力。

发表评论 取消回复