来源: 知乎@ 庄周

行业背景

2020年9月,我国在联合国大会上提出“2030年实现碳达峰,2060年实现碳中和”的“2060目标”。2020年12月,习主席在气候雄心峰会上宣布,2030年,中国单位GDP二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重达25%,森林蓄积量比2005年增加60亿立方米,风电、太阳能发电总装机容量达到12亿千瓦以上。截至2020年,我国风电和光伏的总装机容量分别为281.5GW、253.7GW,合计535.2GW。若要达到2030年1,200GW的装机容量,每年则至少需新增风电和太阳能装机容量66.5GW

2021年光伏行业呈现了一个倒V走势,年初一片杀跌后又在年中异军突起,一度超越半导体和锂电池成为了最火热的行业;但随着2021年最后一个季度的整体下行,加之硅片产能扩大与装机增速放缓的矛盾,使得光伏产业出现了大面积的回调;那么2022年这种情况是否会持续呢?答案一定是偏乐观的

由于2021年硅料价格高企,导致产业链开工率不是很高,下游电站第四季度的抢装热情也不高,造成2021年装机量基本与2020年持平,而为什么说今年光伏大有可为呢?根据能源局发布的2021年度太阳能发电累计装机306.56GW、风电总装机328.48GW数据,我们再按照十四五规划要求测算未来几年间光伏的新增装机规模在75GW左右,75GW什么概念,对比今年装机量50GW要增长50%!!!另外根据中电联《2021-2022年度全国电力供需形势分析预测报告》指出在新能源快速发展带动下,2022年底非化石能源发电装机占总装机比重有望首次达到50%,预计2022年基建新增装机规模将创历年新高,全年基建新增发电装机容量2.3亿千瓦左右,其中非化石能源发电装机投产1.8亿千瓦左右。预计2022年底全口径发电装机容量达到26亿千瓦左右,其中,非化石能源发电装机合计达到13亿千瓦左右,将有望首次达到总装机规模的一半。水电4.1亿千瓦、并网风电3.8亿千瓦、并网太阳能发电4.0亿千瓦、核电5557万千瓦、生物质发电4500万千瓦左右。煤电装机容量11.4亿千瓦左右。按照这一预期,2022年中国将实现90GW的光伏装机预期,行业增速超过80%!!!!这就是一个最大的背景,2022年无疑是光伏的一个大年,就跟2020年一样

接下来我们就来扒一扒光伏产业链的投资机会,争取在2022与产业共成长!

产业链

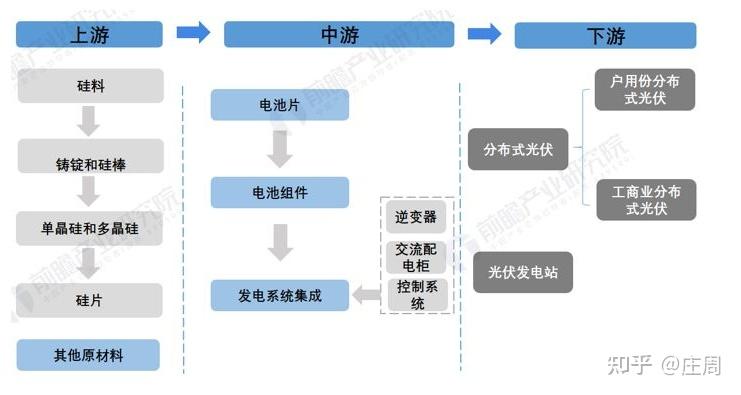

光伏分为硅料、硅片、电池片、组件四个环节

硅料

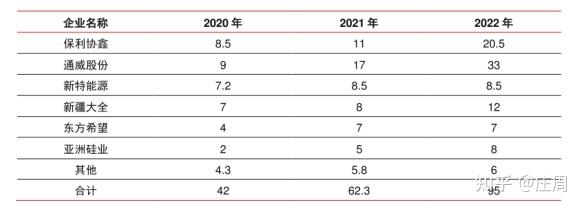

核心公司:保利协鑫,通威股份

硅料是制成多晶硅等最基础的原材料,当下各大硅料厂商如协鑫、大全等均已有饱满的扩产规划,预计全球多晶硅名义产能将在2021、2022年底分别达到74.6万吨、131.9万吨。但由于扩产周期和产能爬坡因素,新建项目很难在2022年完全投产,按完全理想爬坡情况估算2021年和2022年全球有效产能为58万吨和90万吨,2022年硅料有效产能将能支撑的单晶硅片产能上限约为270GW。然而,考虑到硅料实际供给受投产节奏影响,下游需求释放后硅料价格或继续维持高位

鉴于硅料扩产周期较长,22年规划产能或难以全部落地,预计22年硅料仍将维持紧平衡,价格下降空间有限。与此同时,国内通威、大全等硅料龙头扩产成本优势显著,完全成本低于二三线厂商20%以上,且新建产线成本更低,并有望在2022H1领先投产,预计业绩将在2022年硅料仍显紧缺的背景下加速释放

硅片

核心公司:隆基股份,中环股份,晶科能源,晶澳科技

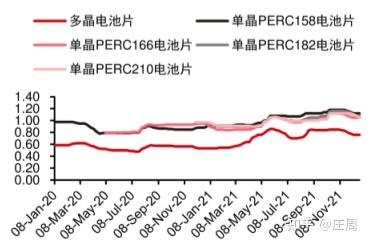

硅片的生产主要包括四个环节:长晶、截断切方、切片和测试分选。其中主要环节为长晶和切割。长晶是指在特定环境下,将硅料生长成硅晶体的过程。硅片主要分为单晶硅片和多晶硅片,二者最大的区别也是发生在长晶环节。对于单晶硅片而言,在生长的过程中首先需要多晶硅料通过直拉法或区熔法形成单晶硅棒,其间原子排列有序;对于多晶硅片而言,则先需要多晶硅通过铸锭法形成多晶硅锭,其内部原子结构没有发生变化,仍为无序排列。当前单晶的拉棒成本较多晶的铸锭成本高,而单晶硅片的光电转换效率也相对较高

2021年底市场硅片厂商产能合计至少350GW,当年扩产产能接近140GW。虽然2021年硅片产能较硅料明显过剩,但由于硅料供给受限,叠加生产的库存收益,因此2021年硅片行业整体毛利率水平仍相对较高。然而,2022年随着各硅片新扩产项目逐步投产,硅片年末产能有望达到509GW,其供给较硅料将进一步宽松,高毛利或有所下降。所以2022年不应过度关注硅片环节。

光伏组件

核心公司:隆基股份,晶澳科技,福斯特,福莱特

光伏组件是光伏产业链条中的下游环节,位于光伏电池和光伏系统之间。伏电池片单片发电量有限,需经串联和封装为组件,才能作为电源使用,因此光伏组件是可以单独提供直流电输出的最小的不可分割的太阳电池装置。光伏组件主要包括电池片、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒等九大核心组成部分。

今天重点讲讲电池片,“降本增效”是光伏行业发展的主旋律,作为光伏组件的核心材料,电池片技术不断升级。历史上经历了单晶代替多晶、P-PERC替代常规单晶(Al-BSF)的技术迭代。目前P-PERC电池转换效率已接近24%的理论极限,未来提升空间有限。为满足提效需求,各厂商加大了对N-TOPCon和N-HJT技术的布局。电池片和组件处于整个光伏产业链微笑曲线的最低点。不同于硅料供需偏紧,也不同于硅片厂商因高集中度具有的强议价能力,电池片产能较为分散,受到上游原材料价格上涨和下游运营商控价的双重影响

从利润角度进行分析,由于上游硅片价格的过快上涨,叠加电池片受下游控价制约,电池片环节基本亏损。2022年硅料产能释放后将加速终端需求释放,在此背景下电池厂开工率回升叠加成本改善,盈利水平有望得到修复。

重点投资领域

看完了上文相信大家也对整个光伏行业,产品的价格传导有了基本的认识,下面为大家讲讲一个不容忽视的光伏投资领域——逆变器。由于光伏发电是一种直流电,这是就需要逆变器将直流电(电池、蓄电瓶)转化为交流电,在汽车、轨道交通、通信设备和新能源发电等多领域有广泛的应用。目前市场上提及的逆变器主要指光伏发电系统中使用的光伏逆变器,以及用于储能系统的储能逆变器(或称储能变流器)。

光伏逆变器是连接光伏系统与电网,确保电站长期可靠运行和提升项目投资回报的关键设备。逆变器的基础功能是将光伏电池输出的直流电转换为交流电,主要通过IGBT和MOSFET等电力电子开关器件的高频率开合以实现此功能,并需要使输出的交流电满足并入电网的电能质量要求。光伏逆变器的性能对于整个光伏系统的运行平稳性、发电效率和使用年限都会产生直接的影响。

光伏逆变器大体可分为集中式、组串式、集散式和微型逆变器四种。这四种类别的主要区别在于逆变器的单体容量以及直接与逆变器连接的光伏组件数量不同,由此具有不同的下游应用场景。组串式逆变器在全球市场占据更大份额。目前全球市场上按容量计算的组串式逆变器出货量约占60%左右,集中式逆变器约占35%,集散式和微型逆变器所占市场份额较小。传统观念中组串式逆变器单机容量较小,适用于户用及工商业分布式光伏系统;集中式逆变器单机容量较大,适用于大型光伏电站的场景。不过近年来,各厂商纷纷推出200KW甚至300KW以上的大容量组串式逆变器,并成功应用于大型光伏电站,使得组串式逆变器的市场份额进一步提高。

行业模式

逆变器环节固定资产较轻,ROE较高。与光伏产业链其他环节的公司相比,逆变器厂商的非流动资产占比较低,而ROE和资产周转率较高;固德威和锦浪科技2020年ROE分别为34.99%和29.05%,高于我们选取的硅片、电池、组件等环节的代表公司。

资金周转率

逆变器80%以上的原材料已实现国产化,并且供应商所处行业大多处于充分竞争状态,因此国产逆变器成本相较海外厂商可以压缩得更低。逆变器成本以直接材料为主,纯逆变器标的锦浪科技、上能电气和固德威2020年主营成本中直接材料占比分别为93.74%、95.15%和87.28%;阳光电源由于42.66%的收入来自电站系统集成,因此成本中直接材料占比相对较低。

行业现状

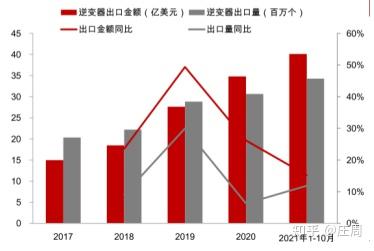

根据中国海关总署统计,2017至2021年10月,我国逆变器出口数量和金额均呈现稳定增长的趋势。2017-2020年,我国逆变器出口金额从14.95亿美元增长到了34.81亿美元,年均增速达到了28%,明显快于同时期海外光伏装机增速

根据WoodMackenzie公布的历年全球逆变器出货排名,中国华为和阳光电源多年来稳居前二,与此同时,2017年起CR10厂商中不断涌入中国企业,固德威、锦浪、上能电气等逆变器新秀正加速赶上,未来有望凭借成本和价格优势提升海外市场份额

逆变器厂商除了能够享受到行业飞速增长的红利之外,逆变器的使用寿命也决定了未来逆变器还有更换的需求。在太阳能发电过程中,逆变器承担着将直流电转换为交流电的作用,其使用寿命10年左右。然而由于光伏电站生命周期往往长达20-25年,因此逆变器可能需要在电站寿命一半时进行更换。因此,我们认为未来全球逆变器需求至少由三部分组成,分别是光伏新增装机带来的逆变器需求、储能新增装机带来的逆变器需求,以及受限于使用寿命而需要进行更换的逆变器需求。据测算,预计2030年全球新增逆变器装机需求将达到927GW,2021-2030年的年复合增速约为18%

重点公司分析

阳光电源:新能源领域电力电子转换龙头

新能源电力电子转换龙头。公司从光伏逆变器业务起家,通过在电力转换技术方面的优势,横向外延至风电变流器、储能变流器、新能源车充电系统等领域,向下游延伸至新能源电站的投资开发。公司各业务之间,核心技术相通,目标客户相似;公司对于品牌和渠道的建设,以及研发上取得的进展可使各项业务共同受益,能很好地发挥协同效应和规模效应,不断扩宽公司的成长空间。

公司光伏逆变器产品线完备,最大效率全线达到99%,产品质量全球领先;品牌享誉世界,连续两年蝉联彭博新能源财经“全球最具融资价值逆变器品牌”;2020年,实现全球多个市场的逆变器出货量市占率大幅提升,占据全球19%市场份额,与华为的差距进一步缩小

积极扩产巩固龙头地位。2021年8月5日,公司发布定增募集不超过36.4亿元资金,用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能、扩建研发中心和建设全球营销服务体系;2020年公司光伏逆变器生产量约35.52GW,此次扩充近一倍产能,将进一步巩固竞争优势地位。

锦浪科技:组串式领先企业,受益于分布式市场发展

公司深耕分布式市场,主推中低功率组串式产品。公司单相组串式逆变器产品覆盖0.7KW-10KW功率范围,三相组串式逆变器覆盖5KW-230KW的范围。2021H1,国内分布式新增装机7.65GW,首次高于集中式装机,占比总装机量的59%;全球范围内,2020年分布式新增装机占比40.39%,较2019年提高约5pct。在全球分布式光伏装机占比逐渐提升的背景下,公司的中小功率产品契合海内外市场需求,有望持续受益于下游需求释放。

海外渠道建设日趋完善,全球市场份额稳步提升。公司积极拓展海外销售渠道,是国内较早通过欧盟CE、澳大利亚AS4777、美国ETL和UL等主流市场认证的逆变器企业;在欧洲、美国、东南亚和拉美等市场的组串式逆变器份额领先。公司2019和2020年60%以上的收入来自境外市场,2020年逆变器出货量位列全球第6;公司IPO募投建设全球5个营销服务办事处,进一步提高自身营销服务网络在全球的覆盖面

固德威:户用光伏储能发展占据优势

组串式及储能逆变器双向发力。公司目前主营产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器以及SEMS智慧能源管理系统。公司组串式光伏并网逆变器涵盖0.7KW-250KW功率范围,可广泛适用于各类场景。公司光伏储能逆变器产品2020年实现收入1.59亿元,占比10%;公司储能逆变器目前覆盖2.5KW-10KW功率范围,主要用于户用光伏系统,并且公司提供了可配套使用的户用锂电池产品;据WoodMackenzie,公司2019年户用储能逆变器出货量全球第一,在户用储能行业的布局占据优势

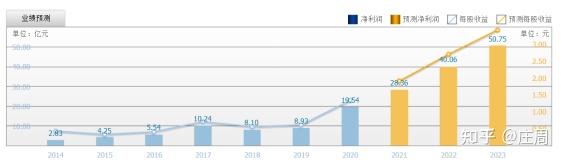

开拓境外市场收益显著。公司注重海外市场的扩张,与KrannichSolar、Voltalia、IBCSolar、Memodo等全球领先的能源巨头签署了战略合作协议,境外收入占比由2016年的20.79%迅速提升至2020年的68.14%;海外市场更高的利润空间推动公司归母净利润从2016年的0.31亿元提升至2020年的2.6亿元,CAGR达70.18%。

政策利好有望增加公司营收弹性。2021年国家出台多项政策鼓励分布式光伏开发,公司产品结构契合分布式光伏系统需求,预计将充分受益。2021年6月,国家能源局下发了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,极大推动了各类场景的分布式光伏开发热情,预计将增加公司并网型逆变器的销量;2021年7月,国家发改委发布《进一步完善分时电价机制的通知》,要求完善峰谷电价机制、建立尖峰电价机制、健全季节性电价机制,将提升用户端储能的经济性,预计将为公司储能逆变器的销售打开市场空间。

光伏赛道是在碳中和大背景下诞生的好久赛道,具备高成长性、高持续性。虽然2021道路坎坷,但是随着制约行业发展问题的逐步解决,2022必将是属于光伏的一年。最后为大家附上光伏产业链全产业图,有机会我们来一个一个扒一扒这里面的投资机会

朋友们今天为大家分享到这,接下来还会继续为大家分享光伏另一重点投资领域光伏玻璃等辅材!喜欢的朋友别忘点赞评论,也欢迎大家一起交流

发表评论 取消回复