以下文章来源于星船知造 ,作者孙鹏飞

来源:星船知造,作者:孙鹏飞

特斯拉搞不定的大市场

宁德时代入局带来的三个“反直觉”

谁掌握了车电一体化的CTC技术

做得了火箭回收,搞得了卫星互联网,火星移民也要试一试,但马斯克征服不了一座换电站。

2014年春天,美国加州。特斯拉建成了自己的第一个新能源汽车换电站,工作人员卖力推销新业务:汽车能在几分钟内满血复活,换电就和去加油站加油一样快。

“谁要来尝试下?”

近200名围观群众中,稀稀拉拉四五人举起了手。

事后,马斯克说:“很明显,并没有很多人使用它。”不久之后,哈里斯农场的特斯拉换电站关上了锈色大门。从2015年起,特斯拉抛弃换电业务,一头扎进充电补能道路上,如今推出了第三代家用充电桩。

哈里斯农场的特斯拉换电站 图源:TESLARATI

和特斯拉前后折戟换电市场的还有曾经在资本市场炙手可热的以色列电池运营商Better Place。创始人夏嘉曦(Shai Agassi)作为以色列精神小伙,和马斯克同样自负。

夏嘉曦想通过售卖锂电池服务获取高额利润,但一搞不定换电市场的生态——不同车企间的换电标准和电池型号都不一样。二无法自我造血导致资金断裂——换电是重资产生意。

BetterPlace在2011年与北汽、奇瑞、比亚迪等中国企业接触,尝试进入中国市场。

王传福直接表态:“换电是扯淡。” 拥有电池技术的车企,是不愿意把核心竞争力拱手让出的。

BetterPlace的换电站 图源:wikimedia

星船知造认为,撕开科技感外衣,换电本质上是个烫手山芋——

一来费钱,场地租金贵姑且不论,换电模式在设备投入上无法节流,一座换电站的投入成本差不多是建一座充电站的3-4倍;

二来重生态,需要各家车企统一换电电池的标准。靠单一企业的自有生态,无法提升换电站运营效率,也就无法快速回本。

此外,对新能源车主而言,换电不是电动汽车充电补能的唯一解决方案。目前充电网络相对更成熟。

说到底,就连特斯拉也无法形成能良好运作的换电生态——既平衡电池厂商和车企间的利益,又给用户带来更好体验。

情况换到中国会怎样?

谁能搞定换电市场的生态和标准,同时还能烧得起钱?

技术上,今天的动力电池最高续航能力突破1000公里,与燃油车相差无几,里程焦虑正在消融。

政策上,2020年两会政府工作报告首次提到将换电站定性为新基建的重要组成部分,换电业务备受关注。

2022年3月工信部发布了《2022 年汽车标准化工作要点》,其中提出加快推进纯电动汽车车载换电系统、换电通用平台、换电电池包等标准制定。被认为是换电模式迎来政策扶持。

以及星船知造在本文中选择聚焦的——以宁德时代为代表的动力电池厂商。

世界上首个充换电实验站诞生于2005年,为甘肃兰州31号公交车补能 图源:奥动新能源官网硬件:续航能力在200公里左右的巧克力换电块

软件:用户端APP

基建:可储存48个换电块的快换站

按照宁德时代的构想,巧克力电池最多可以叠加三块,形成600公里左右续航能力,可适配全球80%已上市、未来3年要上市的纯电车型。

在宁德时代入局换电领域近一年的当下,星船知造发现,宁德时代在锂电池产业链中具有话语权,也有统一换电标准的潜质。但宁德时代入场换电,本质上是一场与汽车厂商争夺话语权的鏖战。至少就目前看,它同时带来三个“反直觉”现象——1. 推行:宁德时代不再强势——“抱大腿”,求共赢?在动力电池领域,宁德时代是碾压式的存在,不仅连续5年登顶全球动力电池装机量榜首,还凭一家之力占到全球约1/3的市场份额。锂电池是新能源汽车的心脏,锂电池的续航能力也是解决用户里程焦虑的关键技术。在这样的逻辑下,新能源汽车江湖中——使用宁德时代电池成为部分二三线新能源汽车产品的“卖点”。然而,宁德时代在供应链上一家独大的地位目前无法复制在换电模式中。从2022年初推出换电品牌至今,宁德时代筹谋换电的每一步棋,都在“抱大腿”。2022年9月份,宁德时代联合中石油、中石化、上汽成立换电公司捷能智电,注册资本40亿元。在合资公司的股权架构中,上汽和中石化是前两大股东,宁德时代股份为12.5%,与中石油并列第三大股东。车企有生态。像上汽这样的头部车企,光2022年就能卖出约100万辆新能源汽车,可以形成庞大的用户生态。有用户来使用换电服务,换电站才有持续创造价值的基础。中石化、中石油有区位优势。换电站这块重资产业务,要实现快速回血,依靠的是换电站利用率。传统加油站早早占据了一二线城市中的流量位置,利用好加油站区位优势,也意味着在换电模式盈利上事半功倍。有业内人士对星船知造表示,如果上汽车型都用上了统一规格的电池包,在自有生态推出更高效的换电补能模式,可以更好卖车。石化双雄一直依赖着车企赚钱,两者通过出让土地资源,也想在车企电动化浪潮中分一杯羹。宁德时代的作用是做支撑。宁德时代“屈居”第三大股东位置,打出锂电池供应商身份这张牌。有了宁德时代参与,就有了换电电池块充分供应的可能。但宁德时代并非完全不可取代。宁德时代在产能、一致性、安全性能上具有优势,但同时锂电池售价也相对更高。另一边,二线锂电企业正试图通过扩产保供给、押注技术追宁德时代以及价格战抢市场等方式,争夺宁德时代的订单。然而换电站重投入,按照信达证券根据协鑫能科乘用车换电站的成本测算,在车电分离模式下,乘用车车载电池投资占换电站总投资的55.01%。这样一来,在选择电池制造商上,运营商难以忽略像国轩高科、亿纬锂能这些产能有保证,锂电池产品性能接近宁德时代,同时价格相对便宜的二线锂电企业。02

中国新能源汽车的蓝海在非一线。宁德时代目前布局换电的轨迹也在二线城市。2022年4月,宁德时代在厦门正式启动第一批换电服务。

2022年6月,宁德时代在安徽合肥启动换电服务。

厦门、合肥两座二线城市中,宁德时代看中的是市场、成本两大要素。1. 新能源汽车的蓝海在非一线城市。截至2022年8月,厦门、合肥两地的新能源汽车渗透率均在30%左右,接近广州新能源汽车渗透率,颇有市场潜力。加上二线城市充电基建不如北上广深完善,留下换电模式推行的空间。2. 二线城市建站可以避开激烈竞争和昂贵租金,更适合烧钱的换电模式。除此之外,合肥是新能源汽车高地,集聚着江淮、长安、蔚来、奇瑞等汽车工厂。如果宁德时代的换电块可以供货到这些汽车工厂中,那么在合肥推行换电业务不用愁了。宁德时代希望以一块、两块、三块组合的巧克力电池统一低端、中端、高端新能源汽车的续航能力和电池标准,但就目前来看,宁德时代的巧克力电池要触达C端用户仍有一段距离。据星船知造了解到,目前宁德时代在厦门、合肥合作的换电车型是一汽奔腾NAT——一款出租车车型,以及神龙汽车旗下东风富康ES600——2022年前11月单月销量不到2500辆。有国内整车制造企业人士告诉星船知造,宁德时代用换电画出车电分离的“大饼”——一块锂电池占到新能源汽车制造成本的3-4成,有了车电分离,电池可以以租代买,电动车购置价能够下降一半。

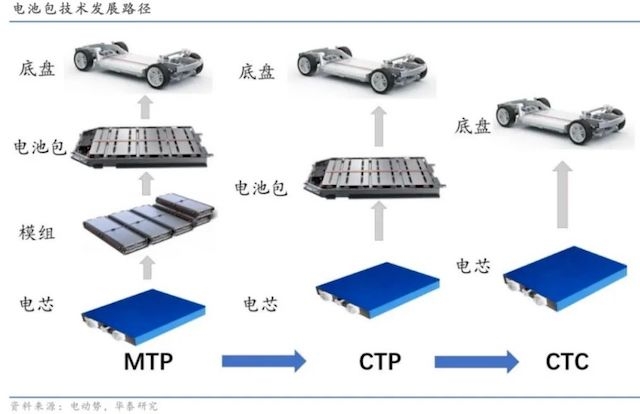

但饼只投喂给了新能源车主,车企并未获益——车和电都分离了,电池生意的钱自然让宁德时代赚走了,车企们会不会沦为新能源汽车车架子生产商?2020年中国装机电芯单体型号就有近280个,典型单体尺寸就有300多种。看着种类繁多,实则是车企产品差异化竞争的结果。比如小型号电池适配短途代步的微型电动汽车,大尺寸电池则是高端新能源汽车续航能力的保障。锂电池性能是车企卖车的关键点之一——要是车企都用上了宁德时代的换电电池块,车企之间的差异化便大打折扣——产品续航只剩下200、400和600公里三档的区别了。在这样的情况下,当下宁德时代的换电生意很难走进C端,只能转道B端的商用车市场——出租车、网约车、重卡、公交。出租车、网约车强调时间就是金钱,相比快充模式要15分钟,几分钟的换电模式可以让司机省下时间多跑单。重卡、公交路线则相对固定,续航需求大,配置换电站选址也就更简单,因此成为宁德时代换电的另一大客户。2022年2月,宁德时代与福建省高速集团签订战略合作协议,将成立合资公司,进行福建高速服务区及场站换电站建设、持有及运营,并拓展周边新能源乘用车和客运货车的电动化项目。相比于更难进入的C端,B端才是当下宁德时代换电布局的真正市场。宁德时代目前的换电客户屈指可数——在厦门、合肥两地出租车型是一汽奔腾NAT,轿车型东风富康ES600,合资公司捷能智电首个客户是上汽旗下的飞凡汽车。从市场占有率来看,无论是一汽奔腾、东风富康还是上汽飞凡都不到1%,现阶段均不是主流汽车品牌。星船知造认为,车企仍想把新能源汽车的话语权牢控在手中,短期内难以将核心品牌交给宁德时代做换电业务。虽说到2025年全国预计新增换电站超16000座,对应换电站运营市场规模2638亿元。但宁德时代的巧克力电池要挺进这块千亿级的换电市场,未来竞争很残酷——车企们有压制宁德时代的关键一步棋——车电一体化的CTC(Cell To Chassis 无电池包)技术。MTP(Module To Pack 模组模式),将电芯装配至模组中,再封装装车。

如果拆开早期的特斯拉动力电池,你会发现,是一节节18650电池排列在模组中给汽车供电。在这样的设计中,电芯对于电池包的空间利用率仅为40%。

特斯拉的动力电池就属于MTP模式

CTP(Cell To Pack 无模组模式),电池包舍弃模组直接封装,锂电池空间利用率提高15%-20%,零部件数量减少40%。比亚迪的刀片电池正是通过这样的方式,提升了锂电池的续航能力。

CTC技术更加激进,直接将电芯集成在车辆底盘中,空间利用率再度提升20%,电池续航可以达到800公里以上。这样的底盘还将纳入电机、电控系统等关键零部件,同步提升车身空间宽敞度。

相比换电模式带来的补能高效体验,车企们更愿意为CTC梦想买单——CTC电池是未来锂电池的终极形态。根据国海证券相关预计,到了2030年CTC系统对应8500亿元市场空间。目前换电模式的唯一优势是补能效率。如果车企们选定需要充电的CTC技术,当充电模式效率与燃油车加油相近时,换电模式仅有优势就不存在了。2022年是换电商用元年,同样也是CTC商用元年。目前布局CTC的企业,有既造车又造电池的比亚迪,造车的零跑、特斯拉,传统车企上汽等。宁德时代则计划在2025年推出CTC电池。可以说,未来谁掌握了CTC技术,谁就把握了第三代锂电池技术和新能源汽车下一战场的话语权。然而,锂电池企业没有底盘设计、制造等经验,这一块恰恰是整车制造商的优势领域。这项技术革新最终有可能冲击到宁德时代——车企主导电动汽车话语权,锂电企业做且只做车企的电芯供货商。2022年10月底,宁德时代与越南车企VinFast合作,将在宁德时代一体化智能底盘项目上开展合作。宁德时代正加紧积累CTC技术经验,只是相比单一生产、制造电池包,车电一体化底盘的制造链路更长,需要同步研究汽车机构、三电系统,都块赶上“造车”了。蔚来第二生产基地——位于合肥的NeoPark新桥智能电动汽车产业园区 图源:蔚来官网某种意义上看,宁德时代是一家被时代选中的企业。中国新能源汽车市场在草蛇灰线中迎来爆发,宁德时代凭借锂电池技术与工艺成为全球头部企业。如同手机曾有充电模式和换电模式,两种模式都很“卷”,但当电池续航能力突破后,像iPhone这样的一体化设计成为智能手机的标配。以宁德时代为代表的中国锂电企业在当下经历的种种,隐含着企业不断求变的信念——在行业技术未有变革性突破之前,不满足于已有技术优势和行业地位,而是通过积极储备新技术、新业务,启程下个十年。也只有扬起技术精进的帆,中国制造转型升级的旅途才不惧颠簸

发表评论 取消回复